Είμαστε στην επόμενη αναμενόμενη γύρα ΑΜΚ των ελληνικών τραπεζών

Όλοι ακόμα αναρωτιούνται εάν φτάνει όμως η στρατηγική προχωράει όπως αναμενόταν, λογικά θα φτάσουμε και στο Δεκέμβριο του ..2016!

προτείνω τον πίνακα του δυσμενούς σεναρίου:

το δελτίο τύπου της ΤτΕ

06/03/2014 - Έκθεση Άσκησης Προσομοίωσης Ακραίων Καταστάσεων για τον Ελληνικό Τραπεζικό Τομέα

ΤτΕ: Στα 6,38 δισ. οι κεφαλαιακές ανάγκες

Στα 6,38 δισ. ευρώ διαμορφώνονται τελικώς οι κεφαλαιακές ανάγκες των ελληνικών τραπεζών, καθώς η Τράπεζα της Ελλάδος έλαβε υπ' όψιν της το βασικό σενάριο της BlackRock για την πορεία της οικονομίας, με τόσο συντηρητικές όμως παραδοχές που αύξησαν σημαντικά τον λογαριασμό.

Το βασικό σενάριο προβλέπει ελάχιστο δείκτη Core Tier I στο 8%, αντίστοιχο δηλαδή με τα επίπεδα που θα ισχύσουν και στα πανευρωπαϊκά stress tests, ενώ δεν υπολογίζεται ο αναβαλλόμενος φόρος παρά μόνο σε ποσοστό 20% επί των κοινών κεφαλαίων.

Την ίδια στιγμή όμως η μεθοδολογία της ΤτΕ προβλέπει ότι οι τράπεζες θα πρέπει ως το 2016 να σχηματίσουν μεγάλες προβλέψεις και ταυτόχρονα να αυξήσουν τον δείκτη κάλυψης μη εξυπηρετούμενων δανείων.

Ειδικότερα προβλέπεται ότι τα πιστωτικά ιδρύματα θα πρέπει να έχουν επαρκείς προβλέψεις έως το τέλος του 2016 ώστε να καλύψουν:

- Τουλάχιστον το 95% των ζημιών στη διάρκεια των δανείων, όπως εκτιμήθηκαν από την BlackRock για το βασικό σενάριο και τουλάχιστον το 85% των ζημιών στη διάρκεια των δανείων για το δυσμενές.

- Τουλάχιστον το 52% των μη εξυπηρετούμενων δανείων, όπως εκτιμήθηκαν από την BlackRock για το τέλος του 2016 για το βασικό σενάριο.

Το γεγονός ότι η ΤτΕ ορίζει ως πήχη για επαρκείς προβλέψεις το 95% των αναμενόμενων ζημιών πιστωτικού χαρτοφυλακίου στο life time και όχι στην τριετία είναι σημαντική αυστηροποίηση της μεθοδολογίας γιατί αυξάνει τις υπολογιζόμενες προβλέψεις και επομένως το τελικό ποσό των κεφαλαιακών αναγκών.

Ταυτόχρονα, η πρόβλεψη για δείκτη κάλυψης NPLs στο 52% είναι από τις αυστηρότερες στην Ευρώπη, καθώς το 75% των ευρωπαϊκών τραπεζών έχουν δείκτη κάλυψης χαμηλότερο από το 52%.

Επιπρόσθετα η Rothschild και η Ernst&Young "στρέσαραν" τα business plans των τραπεζών. Έτσι η μεθοδολογία περιόρισε σημαντικά τις προβλέψεις για αύξηση του χαρτοφυλακίου χορηγήσεων με αποτέλεσμα να μειώνονται τα έσοδα από προμήθειες και τόκους που προέβλεπαν τα business plans.

Ταυτόχρονα δεν ελήφθησαν καθόλου υπ' όψιν οι τόκοι από δάνεια σε καθυστέρηση και αντικαταστάθηκαν από εκτιμώμενα έσοδα ανάκτησης δανείων, ενώ επήλθε και αναπροσαρμογή των δανείων σε καθυστέρηση σύμφωνα με τις εκτιμήσεις της BlackRock ώστε να σχηματισθούν προβλέψεις για δάνεια που σήμερα είναι τύποις ενήμερα λόγω ρυθμίσεων, αλλά αξιολογούνται ως μη εξοφλητέα.

Όλες οι παραπάνω επιμέρους παραδοχές καλύπτουν εν μέρει τις απαιτήσεις της τρόικας που είχε αναδείξει το Euro2day.gr για να έρθουν μπροστά προβλέψεις και να ξεκινήσει η ενεργητική διαχείριση προβληματικών δανείων από την πλευρά των ελληνικών τραπεζών.

Η μεθοδολογία της Τράπεζας της Ελλάδος λαμβάνει υπόψη τις αναμενόμενες ζημίες πιστωτικού κινδύνου για περίοδο τριάμισι ετών με βάση τη χρονική στιγμή ρευστοποίησης του ενεχύρου. Αυτό σε συνδυασμό με τους προαναφερθέντες περιορισμούς καταλήγει σε εμπροσθοβαρή κάλυψη στα τριάμισι χρόνια των αναμενόμενων ζημιών πιστωτικού κινδύνου έως τη λήξη των δανείων.

Για πρώτη φορά μάλιστα μπήκαν στο μικροσκόπιο του ελέγχου ακόμη και οι ασφαλιστικές θυγατρικές των πιστωτικών ιδρυμάτων.

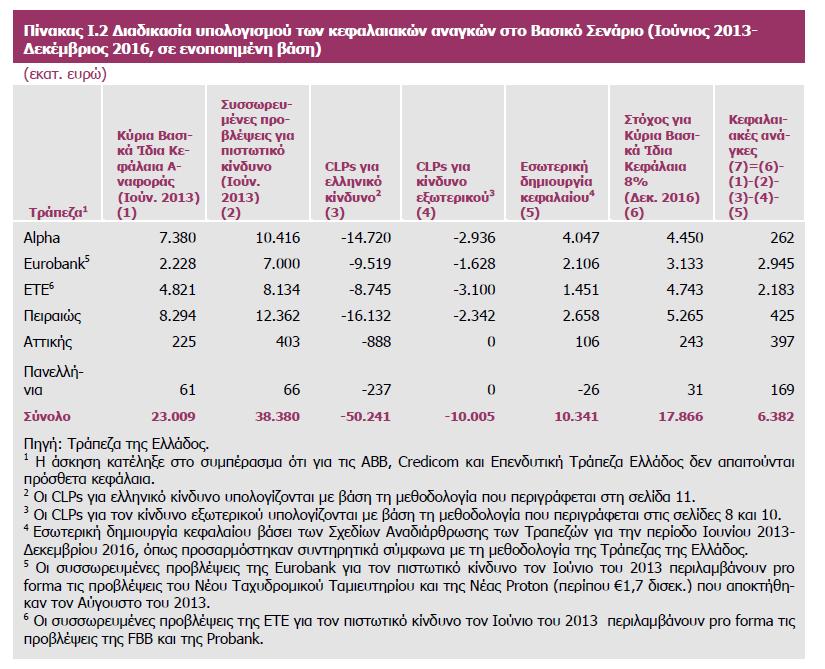

Οι τράπεζες διαθέτουν ήδη συσσωρευμένες προβλέψεις 38,38 δισ. και αναμένεται βάσει της έκθεσης να δημιουργήσουν εσωτερικά νέα κεφάλαια ύψους 10,34 δισ. ευρώ στην τριετία (κέρδη προ προβλέψεων, πωλήσεις περιουσιακών στοιχείων κ.ά.). Το έλλειμμα των 11,5 δισ. καλύπτεται μεν από τα υφιστάμενα (σ.σ. 30/6/2013) βασικά εποπτικά κεφάλαια των τραπεζών, τα οποία διαμορφώνονται σε 23 δισ. ευρώ, αλλά το σύνολο των 6 εγχώριων τραπεζών εμφανίζει μετά την αφαίρεση πτώση του Core Tier I κάτω του 8%. Εξ ου και απαιτούνται αθροιστικά κεφαλαιακές ανάγκες 6,38 δισ. ευρώ.

Για τις ABB, Credicom και Επενδυτική Τράπεζα Ελλάδος (IBG) δεν απαιτούνται πρόσθετα κεφάλαια.

Ειδικότερα:

* Οι αναμενόμενες ζημίες πιστωτικού χαρτοφυλακίου εσωτερικού (προβλέψεις και διαγραφές δανείων) στην τριετία 2014-16 για την Alpha υπολογίζονται σε 14,7 δισ. ευρώ, ενώ για τις θυγατρικές της σε 2,93 δισ. ευρώ.

Η τράπεζα εκτιμάται ότι θα επιτύχει στην τριετία εσωτερική δημιουργία κεφαλαίου ύψους 4,04 δισ. ευρώ και με δεδομένο ότι διαθέτει ήδη συσσωρευμένες προβλέψεις 10,4 δισ. ευρώ και κύρια βασικά ίδια κεφάλαια 7,38 δισ. ευρώ ο τελικός λογαριασμός της άσκησης με το βασικό σενάριο υπολογίζει κεφαλαιακές ανάγκες 262 εκατ. ευρώ.

* Η Eurobank αναμένεται να εμφανίζει αναμενόμενες ζημίες στην τριετία 9,5 δισ. ευρώ στο χαρτοφυλάκιο χορηγήσεων στην Ελλάδα και άλλο 1,62 δισ. ευρώ στις δραστηριότητες του εξωτερικού. Η τράπεζα διαθέτει κύρια βασικά ίδια κεφάλαια 2,2 δισ. ευρώ, συσσωρευμένες προβλέψεις 7 δισ. ευρώ και προβλέπεται ότι θα επιτύχει εσωτερική δημιουργία κεφαλαίου 2,1 δισ. ευρώ. Επομένως απαιτούνται κεφάλαια 2,94 δισ. ευρώ για να επιτύχει Core Tier I 3,13 δισ. ευρώ.

* Η Πειραιώς αναμένεται να εμφανίσει ως το τέλος του 2016 αναμενόμενες ζημίες πιστωτικού χαρτοφυλακίου 16,1 δισ. ευρώ για την Ελλάδα και 2,34 δισ. ευρώ για το εξωτερικό. Διαθέτει όμως συσσωρευμένες προβλέψεις 12,36 δισ. ευρώ, κύρια εποπτικά κεφάλαια 8,29 δισ. και αναμένει βάσει της άσκησης εσωτερική δημιουργία κεφαλαίου 2,65 δισ. ευρώ. Έτσι οι κεφαλαιακές της ανάγκες διαμορφώνονται σε 425 εκατ. ευρώ.

* Η Εθνική έχει όντως τις χαμηλότερες αναμενόμενες ζημίες πιστωτικού χαρτοφυλακίου για την Ελλάδα (8,74 δισ. ευρώ) μεταξύ των συστημικών τραπεζών, ενώ οι αντίστοιχες του εξωτερικού ανέρχονται σε 3,1 δισ. ευρώ. Διαθέτει συσσωρευμένες προβλέψεις 8,13 δισ., κύρια εποπτικά κεφάλαια 4,82 δισ. και αναμένει εσωτερική δημιουργία κεφαλαίου μόλις 1,45 δισ. ευρώ, τη χαμηλότερη επίσης μεταξύ των συστημικών τραπεζών. Κεφαλαιακές ανάγκες 2,18 δισ. ευρώ.

*Η Αττικής έχει αναμενόμενες ζημίες πιστωτικού χαρτοφυλακίου 888 εκατ. ευρώ και διαθέτει συσσωρευμένες προβλέψεις 403 εκατ. ευρώ και βασικά εποπτικά κεφάλαια 225 εκατ. ευρώ. Από εσωτερική δημιουργία κεφαλαίου προβλέπεται κεφαλαιακή ενίσχυση 106 εκατ. ευρώ και έτσι οι κεφαλαιακές της ανάγκες διαμορφώνονται σε 397 εκατ. ευρώ.

Επιπλέον, η Τράπεζα της Ελλάδος ζήτησε από τις τράπεζες να υποβάλουν, το αργότερο μέχρι τις 15 Απριλίου 2014, σχέδιο κεφαλαιακής ενίσχυσης με βάση τα αποτελέσματα του βασικού σεναρίου και με χρονοδιάγραμμα υλοποίησης το συντομότερο εύλογο χρονικό διάστημα.

Ο χρόνος που θα δοθεί στις τράπεζες να καλύψουν τις κεφαλαιακές τους ανάγκες παραμένει σε εκκρεμότητα καθώς το ΔΝΤ επιμένει ότι η προθεσμία δεν μπορεί να ξεπεράσει την 30ή Νοεμβρίου όταν και είναι προγραμματισμένο να ανακοινωθούν τα ευρήματα του ελέγχου της ΕΚΤ. Η ελληνική πλευρά ζητά παράταση χρόνου ως και το τέλος του 2015.

η ανταπόκριση για το εξωτερικό

Greek bank shares volatile after stress tests

Όλοι ακόμα αναρωτιούνται εάν φτάνει όμως η στρατηγική προχωράει όπως αναμενόταν, λογικά θα φτάσουμε και στο Δεκέμβριο του ..2016!

προτείνω τον πίνακα του δυσμενούς σεναρίου:

το δελτίο τύπου της ΤτΕ

06/03/2014 - Έκθεση Άσκησης Προσομοίωσης Ακραίων Καταστάσεων για τον Ελληνικό Τραπεζικό Τομέα

Τα

τελευταία χρόνια η Τράπεζα της Ελλάδος, σε στενή συνεργασία με την

Ευρωπαϊκή Επιτροπή, την Ευρωπαϊκή Κεντρική Τράπεζα και το Διεθνές

Νομισματικό Ταμείο, υλοποίησε επιτυχώς ένα φιλόδοξο πρόγραμμα

αναμόρφωσης του τραπεζικού τομέα, έχοντας ως στόχο τη δημιουργία ενός

ισχυρού, αποτελεσματικού και βιώσιμου τραπεζικού συστήματος.

Στο πλαίσιο του

νέου τραπεζικού χάρτη που έχει πλέον δημιουργηθεί, η Τράπεζα της

Ελλάδος διεξήγαγε νέα άσκηση προσομοίωσης ακραίων καταστάσεων σε όλες

τις ελληνικές εμπορικές τράπεζες, ικανοποιώντας σχετική δέσμευση του

Μνημονίου. Για το σκοπό της άσκησης, η Τράπεζα της Ελλάδος υιοθέτησε μια

αυστηρή προσέγγιση, έτσι ώστε να διασφαλίζεται ότι τα ευρήματα θα είναι

επαρκώς συντηρητικά, χρησιμοποιώντας τα αποτελέσματα όπως προέκυψαν από

την ανεξάρτητη διαγνωστική μελέτη της BlackRock Solutions στα

χαρτοφυλάκια δανείων των τραπεζών. Σημειώνεται ότι η νέα μελέτη της

BlackRock ήταν πιο διευρυμένη, σε όρους μεθοδολογίας, δειγμάτων και

ανάλυσης σε σύγκριση με την αντίστοιχη άσκηση του 2011.

Η σχετική

έκθεση, που βρίσκεται αναρτημένη στον ιστότοπο της Τράπεζας της Ελλάδος,

περιγράφει αναλυτικά την επίδραση που προβλέπεται ότι θα ασκήσουν στις

εκτιμώμενες κεφαλαιακές ανάγκες των τραπεζών για την περίοδο 2013-2016:

(i) οι αναμενόμενες ζημίες πιστωτικού κινδύνου του συνόλου των

τραπεζικών δανείων που έχουν χορηγηθεί στην Ελλάδα και το εξωτερικό,

αλλά και (ii) η εκτιμώμενη λειτουργική κερδοφορία των τραπεζών, βάσει

μιας συντηρητικής θεώρησης των σχεδίων αναδιάρθρωσης που υπέβαλαν οι

τράπεζες στην Τράπεζα της Ελλάδος κατά τη διάρκεια του τέταρτου τριμήνου

του 2013. Στην εκτέλεση της άσκησης, την Τράπεζα της Ελλάδος συνέδραμαν

κορυφαίες συμβουλευτικές και ελεγκτικές εταιρίες και συγκεκριμένα η

BlackRock Solutions, η Rothschild και η ΕΥ.

Οι κεφαλαιακές

ανάγκες που προέκυψαν για το σύνολο των ελληνικών εμπορικών τραπεζών

εκτιμήθηκαν σύμφωνα με το Βασικό σενάριο σε €6,4 δισεκ. Η Τράπεζα της

Ελλάδος θεωρεί ότι, μέσα σε φυσιολογικά επίπεδα οικονομικής

αβεβαιότητας, οι εκτιμηθείσες κεφαλαιακές ανάγκες για τον χρονικό

ορίζοντα της άσκησης (Ιούνιος 2013-Δεκέμβριος 2016) καλύπτονται από

αποθέματα ασφαλείας που έχουν ήδη ενσωματωθεί στην άσκηση και ενέργειες

περιορισμού των κεφαλαιακών αναγκών (π.χ. τη συμμετοχή του ιδιωτικού

τομέα σε μελλοντικές αυξήσεις μετοχικού κεφαλαίου, την αναγνώριση

αναβαλλόμενης φορολογίας, την πώληση στοιχείων ενεργητικού, κ.λπ.),

καθώς και από τα κονδύλια του ΤΧΣ που δεν έχουν ακόμη χρησιμοποιηθεί.

Επιπλέον, η Τράπεζα της Ελλάδος ζήτησε από τις τράπεζες να υποβάλουν, το

αργότερο μέχρι τις 15 Απριλίου 2014, σχέδιο κεφαλαιακής ενίσχυσης με

βάση τα αποτελέσματα του βασικού σεναρίου και με χρονοδιάγραμμα

υλοποίησης το συντομότερο εύλογο χρονικό διάστημα.

Το υλικό που δημοσιεύεται περιλαμβάνει:

1. Την έκθεση “Άσκηση Προσομοίωσης Ακραίων Καταστάσεων για τον Ελληνικό Τραπεζικό Τομέα 2013” στην αγγλική γλώσσα.

ΤτΕ: Στα 6,38 δισ. οι κεφαλαιακές ανάγκες

Στα 6,38 δισ. ευρώ διαμορφώνονται τελικώς οι κεφαλαιακές ανάγκες των ελληνικών τραπεζών, καθώς η Τράπεζα της Ελλάδος έλαβε υπ' όψιν της το βασικό σενάριο της BlackRock για την πορεία της οικονομίας, με τόσο συντηρητικές όμως παραδοχές που αύξησαν σημαντικά τον λογαριασμό.

Το βασικό σενάριο προβλέπει ελάχιστο δείκτη Core Tier I στο 8%, αντίστοιχο δηλαδή με τα επίπεδα που θα ισχύσουν και στα πανευρωπαϊκά stress tests, ενώ δεν υπολογίζεται ο αναβαλλόμενος φόρος παρά μόνο σε ποσοστό 20% επί των κοινών κεφαλαίων.

Την ίδια στιγμή όμως η μεθοδολογία της ΤτΕ προβλέπει ότι οι τράπεζες θα πρέπει ως το 2016 να σχηματίσουν μεγάλες προβλέψεις και ταυτόχρονα να αυξήσουν τον δείκτη κάλυψης μη εξυπηρετούμενων δανείων.

Ειδικότερα προβλέπεται ότι τα πιστωτικά ιδρύματα θα πρέπει να έχουν επαρκείς προβλέψεις έως το τέλος του 2016 ώστε να καλύψουν:

- Τουλάχιστον το 95% των ζημιών στη διάρκεια των δανείων, όπως εκτιμήθηκαν από την BlackRock για το βασικό σενάριο και τουλάχιστον το 85% των ζημιών στη διάρκεια των δανείων για το δυσμενές.

- Τουλάχιστον το 52% των μη εξυπηρετούμενων δανείων, όπως εκτιμήθηκαν από την BlackRock για το τέλος του 2016 για το βασικό σενάριο.

Το γεγονός ότι η ΤτΕ ορίζει ως πήχη για επαρκείς προβλέψεις το 95% των αναμενόμενων ζημιών πιστωτικού χαρτοφυλακίου στο life time και όχι στην τριετία είναι σημαντική αυστηροποίηση της μεθοδολογίας γιατί αυξάνει τις υπολογιζόμενες προβλέψεις και επομένως το τελικό ποσό των κεφαλαιακών αναγκών.

Ταυτόχρονα, η πρόβλεψη για δείκτη κάλυψης NPLs στο 52% είναι από τις αυστηρότερες στην Ευρώπη, καθώς το 75% των ευρωπαϊκών τραπεζών έχουν δείκτη κάλυψης χαμηλότερο από το 52%.

Επιπρόσθετα η Rothschild και η Ernst&Young "στρέσαραν" τα business plans των τραπεζών. Έτσι η μεθοδολογία περιόρισε σημαντικά τις προβλέψεις για αύξηση του χαρτοφυλακίου χορηγήσεων με αποτέλεσμα να μειώνονται τα έσοδα από προμήθειες και τόκους που προέβλεπαν τα business plans.

Ταυτόχρονα δεν ελήφθησαν καθόλου υπ' όψιν οι τόκοι από δάνεια σε καθυστέρηση και αντικαταστάθηκαν από εκτιμώμενα έσοδα ανάκτησης δανείων, ενώ επήλθε και αναπροσαρμογή των δανείων σε καθυστέρηση σύμφωνα με τις εκτιμήσεις της BlackRock ώστε να σχηματισθούν προβλέψεις για δάνεια που σήμερα είναι τύποις ενήμερα λόγω ρυθμίσεων, αλλά αξιολογούνται ως μη εξοφλητέα.

Όλες οι παραπάνω επιμέρους παραδοχές καλύπτουν εν μέρει τις απαιτήσεις της τρόικας που είχε αναδείξει το Euro2day.gr για να έρθουν μπροστά προβλέψεις και να ξεκινήσει η ενεργητική διαχείριση προβληματικών δανείων από την πλευρά των ελληνικών τραπεζών.

Η μεθοδολογία της Τράπεζας της Ελλάδος λαμβάνει υπόψη τις αναμενόμενες ζημίες πιστωτικού κινδύνου για περίοδο τριάμισι ετών με βάση τη χρονική στιγμή ρευστοποίησης του ενεχύρου. Αυτό σε συνδυασμό με τους προαναφερθέντες περιορισμούς καταλήγει σε εμπροσθοβαρή κάλυψη στα τριάμισι χρόνια των αναμενόμενων ζημιών πιστωτικού κινδύνου έως τη λήξη των δανείων.

Για πρώτη φορά μάλιστα μπήκαν στο μικροσκόπιο του ελέγχου ακόμη και οι ασφαλιστικές θυγατρικές των πιστωτικών ιδρυμάτων.

Προβλέψεις και διαγραφές δανείων 60,2 δισ. ως το τέλος του 2016

Το βασικό σενάριο προβλέπει ότι ως το τέλος του 2016 οι ζημίες πιστωτικού χαρτοφυλακίου, δηλαδή οι προβλέψεις και οι διαγραφές δανείων, θα ανέλθουν στα 60,24 δισ. ευρώ (50,24 δισ. στην Ελλάδα και 10 δισ. στο εξωτερικό).Οι τράπεζες διαθέτουν ήδη συσσωρευμένες προβλέψεις 38,38 δισ. και αναμένεται βάσει της έκθεσης να δημιουργήσουν εσωτερικά νέα κεφάλαια ύψους 10,34 δισ. ευρώ στην τριετία (κέρδη προ προβλέψεων, πωλήσεις περιουσιακών στοιχείων κ.ά.). Το έλλειμμα των 11,5 δισ. καλύπτεται μεν από τα υφιστάμενα (σ.σ. 30/6/2013) βασικά εποπτικά κεφάλαια των τραπεζών, τα οποία διαμορφώνονται σε 23 δισ. ευρώ, αλλά το σύνολο των 6 εγχώριων τραπεζών εμφανίζει μετά την αφαίρεση πτώση του Core Tier I κάτω του 8%. Εξ ου και απαιτούνται αθροιστικά κεφαλαιακές ανάγκες 6,38 δισ. ευρώ.

Πώς κατανέμεται ο λογαριασμός

Σύμφωνα με το βασικό σενάριο της BlackRock για την πορεία της ελληνικής οικονομίας οι κεφαλαιακές ανάγκες για τη Eurobank ανέρχονται σε 2,94 δισ. ευρώ, για την Εθνική σε 2,18 δισ. ευρώ, για την Πειραιώς σε 425 εκατ. ευρώ και για την Alpha σε 262 εκατ. Οι κεφαλαιακές ανάγκες της Αττικής διαμορφώνονται σε 397 εκατ. ευρώ και της Πανελλήνιας σε 169 εκατ. ευρώ.Για τις ABB, Credicom και Επενδυτική Τράπεζα Ελλάδος (IBG) δεν απαιτούνται πρόσθετα κεφάλαια.

Ειδικότερα:

* Οι αναμενόμενες ζημίες πιστωτικού χαρτοφυλακίου εσωτερικού (προβλέψεις και διαγραφές δανείων) στην τριετία 2014-16 για την Alpha υπολογίζονται σε 14,7 δισ. ευρώ, ενώ για τις θυγατρικές της σε 2,93 δισ. ευρώ.

Η τράπεζα εκτιμάται ότι θα επιτύχει στην τριετία εσωτερική δημιουργία κεφαλαίου ύψους 4,04 δισ. ευρώ και με δεδομένο ότι διαθέτει ήδη συσσωρευμένες προβλέψεις 10,4 δισ. ευρώ και κύρια βασικά ίδια κεφάλαια 7,38 δισ. ευρώ ο τελικός λογαριασμός της άσκησης με το βασικό σενάριο υπολογίζει κεφαλαιακές ανάγκες 262 εκατ. ευρώ.

* Η Eurobank αναμένεται να εμφανίζει αναμενόμενες ζημίες στην τριετία 9,5 δισ. ευρώ στο χαρτοφυλάκιο χορηγήσεων στην Ελλάδα και άλλο 1,62 δισ. ευρώ στις δραστηριότητες του εξωτερικού. Η τράπεζα διαθέτει κύρια βασικά ίδια κεφάλαια 2,2 δισ. ευρώ, συσσωρευμένες προβλέψεις 7 δισ. ευρώ και προβλέπεται ότι θα επιτύχει εσωτερική δημιουργία κεφαλαίου 2,1 δισ. ευρώ. Επομένως απαιτούνται κεφάλαια 2,94 δισ. ευρώ για να επιτύχει Core Tier I 3,13 δισ. ευρώ.

* Η Πειραιώς αναμένεται να εμφανίσει ως το τέλος του 2016 αναμενόμενες ζημίες πιστωτικού χαρτοφυλακίου 16,1 δισ. ευρώ για την Ελλάδα και 2,34 δισ. ευρώ για το εξωτερικό. Διαθέτει όμως συσσωρευμένες προβλέψεις 12,36 δισ. ευρώ, κύρια εποπτικά κεφάλαια 8,29 δισ. και αναμένει βάσει της άσκησης εσωτερική δημιουργία κεφαλαίου 2,65 δισ. ευρώ. Έτσι οι κεφαλαιακές της ανάγκες διαμορφώνονται σε 425 εκατ. ευρώ.

* Η Εθνική έχει όντως τις χαμηλότερες αναμενόμενες ζημίες πιστωτικού χαρτοφυλακίου για την Ελλάδα (8,74 δισ. ευρώ) μεταξύ των συστημικών τραπεζών, ενώ οι αντίστοιχες του εξωτερικού ανέρχονται σε 3,1 δισ. ευρώ. Διαθέτει συσσωρευμένες προβλέψεις 8,13 δισ., κύρια εποπτικά κεφάλαια 4,82 δισ. και αναμένει εσωτερική δημιουργία κεφαλαίου μόλις 1,45 δισ. ευρώ, τη χαμηλότερη επίσης μεταξύ των συστημικών τραπεζών. Κεφαλαιακές ανάγκες 2,18 δισ. ευρώ.

*Η Αττικής έχει αναμενόμενες ζημίες πιστωτικού χαρτοφυλακίου 888 εκατ. ευρώ και διαθέτει συσσωρευμένες προβλέψεις 403 εκατ. ευρώ και βασικά εποπτικά κεφάλαια 225 εκατ. ευρώ. Από εσωτερική δημιουργία κεφαλαίου προβλέπεται κεφαλαιακή ενίσχυση 106 εκατ. ευρώ και έτσι οι κεφαλαιακές της ανάγκες διαμορφώνονται σε 397 εκατ. ευρώ.

Ως τις 15 Απριλίου η κατάθεση των σχεδίων κεφαλαιακής ενίσχυσης

Όπως αναφέρεται στη σχετική ανακοίνωση, η ΤτΕ θεωρεί ότι, μέσα σε φυσιολογικά επίπεδα οικονομικής αβεβαιότητας, οι εκτιμηθείσες κεφαλαιακές ανάγκες για τον χρονικό ορίζοντα της άσκησης (Ιούνιος 2013 - Δεκέμβριος 2016) καλύπτονται από αποθέματα ασφαλείας που έχουν ήδη ενσωματωθεί στην άσκηση και από ενέργειες περιορισμού των κεφαλαιακών αναγκών (π.χ. τη συμμετοχή του ιδιωτικού τομέα σε μελλοντικές αυξήσεις μετοχικού κεφαλαίου, την αναγνώριση αναβαλλόμενης φορολογίας, την πώληση στοιχείων ενεργητικού κ.λπ.), καθώς και από τα κονδύλια του ΤΧΣ που δεν έχουν ακόμη χρησιμοποιηθεί.Επιπλέον, η Τράπεζα της Ελλάδος ζήτησε από τις τράπεζες να υποβάλουν, το αργότερο μέχρι τις 15 Απριλίου 2014, σχέδιο κεφαλαιακής ενίσχυσης με βάση τα αποτελέσματα του βασικού σεναρίου και με χρονοδιάγραμμα υλοποίησης το συντομότερο εύλογο χρονικό διάστημα.

Ο χρόνος που θα δοθεί στις τράπεζες να καλύψουν τις κεφαλαιακές τους ανάγκες παραμένει σε εκκρεμότητα καθώς το ΔΝΤ επιμένει ότι η προθεσμία δεν μπορεί να ξεπεράσει την 30ή Νοεμβρίου όταν και είναι προγραμματισμένο να ανακοινωθούν τα ευρήματα του ελέγχου της ΕΚΤ. Η ελληνική πλευρά ζητά παράταση χρόνου ως και το τέλος του 2015.

η ανταπόκριση για το εξωτερικό

Greek bank shares volatile after stress tests

LONDON (AP) — Greek banks saw their share prices swing sharply Friday

after the country's central bank said they need to raise billions of

euros to plug holes in their finances.

Late Thursday, the Bank of Greece

said the sector needs to raise 6.4 billion euros ($8.9 billion) to be

able to cushion potential future losses, an announcement that prompted

some of the banks to outline their plans.

The

most noteworthy mover was Piraeus Bank, Greece's biggest bank by market

capitalization. Though its share price fell 3 percent, it had earlier

fallen as much as 7 percent after the bank said it plans to raise 1.75

billion euros in a share capital increase. The prospect of more shares

in circulation tends to weigh on the share price.

Though

Piraeus' needs were estimated at 425 million euros, the bank said it is

taking advantage of an improved market backdrop to raise more, adding

that it aims to repay in full a 750 million-euro government investment.

The

bank said the share capital increase will make it "strong enough to

withstand extreme economic conditions and to decisively support the

economic progress of the country."

The

fact that Piraeus is confident enough to raise more money than it is

required to do is a further sign of improvement in Greece's financial

markets as the country's public finances heal gradually and the economy

is expected return to growth soon. The ATHEX stock market in Athens is

trading near three-year highs and the government's borrowing rates in

bond markets have fallen sharply in recent months.

Greece

has been hammered by a vicious financial crisis since late 2009 that

developed into an economic depression. The economy has shrunk by around a

quarter while unemployment has soared to over 25 percent.

Since

May 2010, Greece has been dependent on billions of euros in rescue

loans from the other European Union countries that use the euro, and

from the International Monetary Fund. In return, successive Greek

governments have had to slash spending, increase taxes and enact

wide-ranging economic reforms.

Piraeus wasn't the only bank in focus Friday.

Eurobank

said it was asking shareholders to give it the right to raise the share

capital to "fully cover" the 2.95 billion euros the Bank of Greece

thinks it needs. Its shares also fell, but recovered somewhat through

the day, to trade 4.9 percent lower.

Shares

in the National Bank of Greece rose 2.4 percent after it said it won't

raise money to meet the 2.2 billion-euro hole estimated by the central

bank. It said it will present a plan in April that "will address the

capital needs without raising new equity capital."